不動産担保ローンとは?

不動産担保ローンは土地や建物等の不動産を担保にしたローンです。

お申込みから最短2日でのスピード融資も可能で、最大50億円までの大口融資にも対応します。

返済期限前に繰上げて返済する場合でも手数料はかかりません。

第三者から担保提供を受けた不動産を担保にすることもできます。

アビックでは、単に不動産価格の評価だけでなく、お客様の過去の実績や今後の事業計画、事業の将来性等を総合的に判断し、融資を決定します。

来店が難しい場合、当社の営業スタッフによる訪問での契約も相談可能です。

(訪問の場合、費用がかかる場合があります。)

最短2日のスピード融資も可能

《こんなケースにも対応》

お客様より「物件購入の決済資金5億円の資金調達予定が狂ってしまい、資金調達先を探したが、週末の金曜日であり、週明けには決済しなければならないが、どこも対応できない」と相談がありました。

金曜日の夕方にお申込を頂き、土曜日と日曜日の2日間で至急審査し、翌日の月曜日にスピード融資を行い、無事に物件購入の決済資金の支払いに間に合わせました。

ご融資条件

| 担保 |

不動産全般 |

| ご契約対象 |

法人様、個人事業主様、個人様 |

| ご融資限度額 |

300万~50億円(要審査) |

| お利息 |

年利 2.98 ~ 15.0% |

| ご返済方式 |

一括返済、分割返済、元利均等返済、自由返済 |

| 借入期間 |

1ヶ月~30年 |

| 返済回数 |

1回~360回 |

| 必要書類 |

・本人確認書類 (運転免許証、パスポートなど)

・収入を確認できる書類 (決算書、確定申告書など) |

| 保証人 |

保証人をお願いする場合もございます。 |

| 遅延損害金 |

年利 20.0% |

| 繰上げ返済 |

当初取り決めた返済期限より前に繰上げて返済することが可能です。繰上げ返済の手数料は無料です。 |

【ご注意】

※お申込において当社所定の審査を行います。

※審査の結果により、お客様のご希望にそえない場合がございます。

※審査の内容についてはお答え出来かねますので、あらかじめご了承ください。

最短2日でのスピード融資

- アビックの不動産担保ローンは、お申込後にスピード審査を行い、最短2日のスピード融資も可能です。

- 他の金融機関では担保とする不動産の評価等で、融資実行まで一週間程度の時間を要しますが、アビックではお客様の急な資金繰りに、可能な限り対応しております。

最大50億円までの大口融資

- 不動産担保ローンでは最大50億円までの大口融資も可能です。

- 創業50年以上のアビックでは、大規模な不動産を担保にした大口融資も対応しております。

- また融資をするだけでなく、融資案件ごとに、お客様にとってもより良い提案をさせていただいていることも、実績として評価されております。

抵当権2番、3番順位でも融資可能

- 1番抵当権にはこだわりません。2番、3番抵当権での融資も行なっております。

- 大手のノンバンクでは順位の高い抵当権が設定されている場合、高い順位の借入金も含めてでないと融資を行わない場合もあります。

- 銀行では担保の融資枠があるのに、借入金を全額返済しないと追加融資を行わないケースもあります。

抵当権とは

債権者が債権の担保とした不動産等に他の債権者より優先して自己の債権の弁済を受けるための民法で定められた権利です。

抵当権は、設定された順に第1抵当権、第2抵当権さらには第3抵当権となります。

繰上げ返済手数料無料

- 不動産担保ローンではいつでも繰上げ返済可能です。

- 他の金融機関では、返済期限前に繰上げて返済する場合には解約手数料などの名目で支払う費用が発生しますが、アビックでは繰上げ返済の手数料は無料です。他の金融機関では返済期限を延長する場合にも更新手数料という名目で費用は発生しますが、返済期限を延長する場合の手数料も無料です。

- 短期での借入の場合、他の金融機関では表面上の金利は低くても、解約手数料や更新手数料を金利とみなすと実質的には金利が高くつくことになりますが、アビックではそのようなことはありません。

あらゆる種類の不動産に対応

- 創業50年以上の実績があるアビックだからこそ、他の金融機関では担保の対象としない不動産でも不動産担保ローンのご利用が可能です。他の金融機関では断られた場合、審査が通らなかった場合もご相談ください。

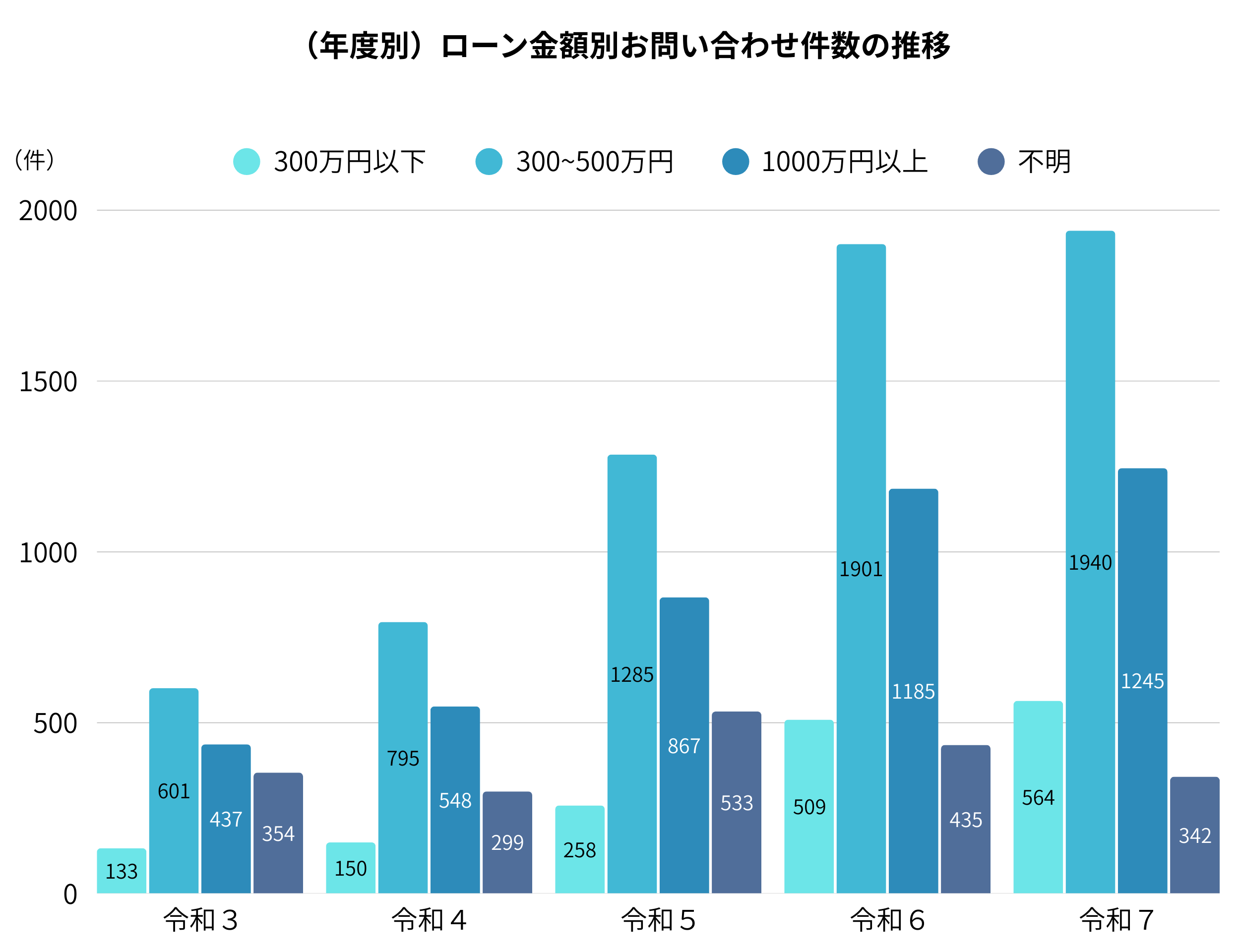

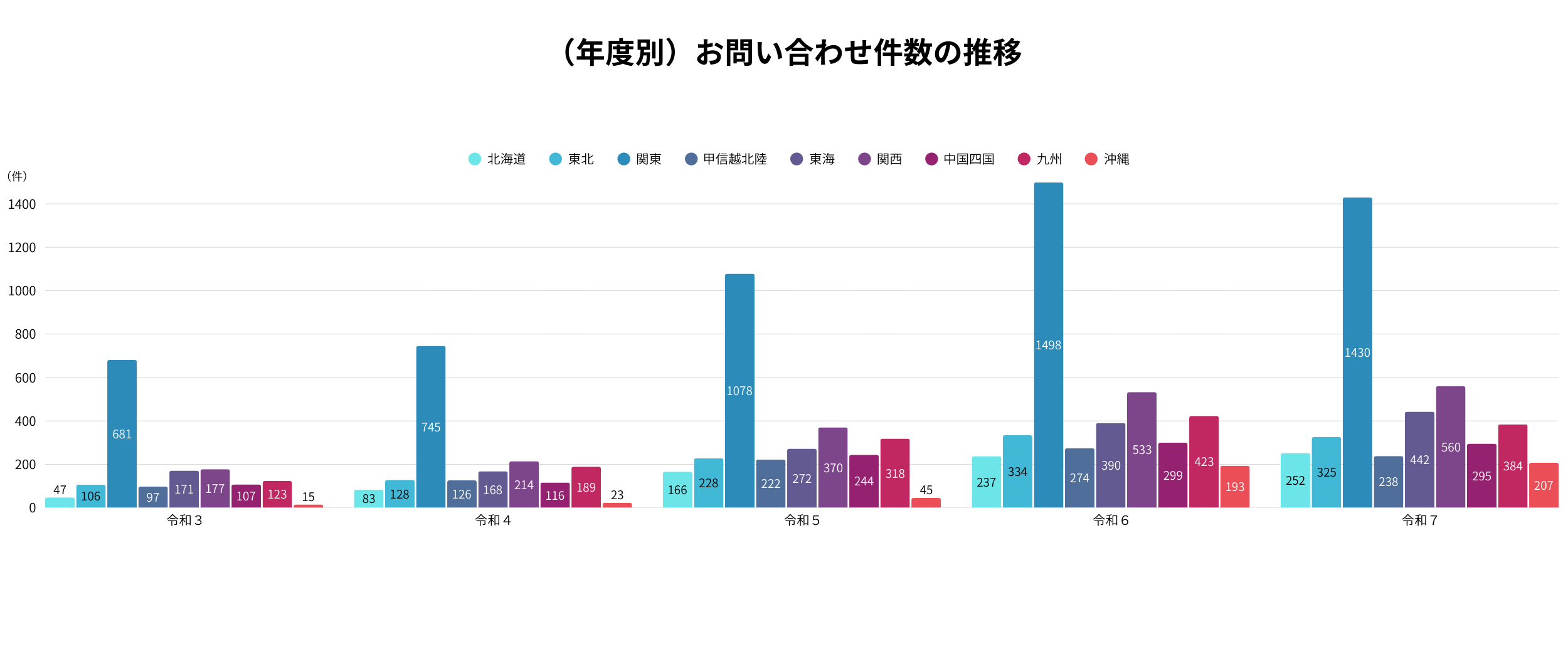

- 年間2,000件以上のお問合せをいただくアビックでは、あらゆる種類の不動産を対象に不動産担保ローンのご利用が可能です。

他の金融機関では扱わない、借地権、底地権、瑕疵物件、再建築不可物件、レジャーホテルや風俗ビルなど、経験と実績があればこそ対応が可能です。

目次に戻る

不動産担保ローンのご融資までの流れ

- 不動産担保ローンを利用する場合、ご融資実行までの基本的な流れになります。

- ご融資実行までの各ステップで、お断りや条件の提示をさせていただく場合がございます。

- 審査は無料です。

- 詳細は下記からご確認ください。

アビックの不動産担保ローンはここがポイントです。

下記のアイコンをクリックすると具体的な融資の事例が表示されます。

不動産担保ローンは、無担保の一般的なローンと比べて、低金利で長期間借り入れることができる点が特徴です。個人様、法人様を問わずお申込み頂けます。

資金使途は自由です

- 資金使途についての制約がなく様々な用途に資金を使用できます。

- 法人様、事業主様なら運転資金や新規事業資金、設備投資、修繕、不動産購入資金、納税資金等の様々なニーズでご利用いただけます。

- 個人様ならお子さんの教育資金、ご自宅のリフォーム資金、ご自身やご家族様の医療・介護資金、投資用不動産購入のため投資資金、レジャー資金等の幅広い用途にご利用いただけます。

親族や知人からの担保提供でも可能

- 親族や第三者から担保として提供された不動産での不動産担保ローンのご利用もできます。

- 第三者からの不動産担保提供では融資を行わない金融機関もありますが、アビックでは可能です。

まとまった資金の借入れが可能

- 融資限度額は、担保となる不動産の担保評価とお客様の返済能力等によって決まり、ビジネスローンや無担保ローンに比べると高額の融資を受ける事ができます。

- アビックでは最高50億円のご融資が可能です。

不動産業者様向け不動産担保ローンも使途自由

- 物件の買取り転売事業をされる不動産業者様は、物件を相場より安く仕入れ、高く売却する。また相場くらいで購入し、付加価値をつけて売却して利益を出す方法で収益を上げております。

- 物件の仕入れ資金、物件の買取り資金のために不動産担保ローンをご利用できます。

- 担保は仕入れる物件ということになりますが、目的が限定されていてリスクが低いため、審査に通りやすく、低金利でご利用が可能です。

短期間でも売却までのつなぎ資金で不動産担保ローン

- 一時的に借入をするため、短期で不動産担保ローンをご利用できます。ご所有の不動産を担保とし、売却するまでの「つなぎ資金」として幅広い用途でご利用いただけます。

- 急な運転資金や仕入れ資金、また税金滞納による差押回避など、ご所有の不動産を安値で売り急ぐことなく、不動産担保ローンを活用し、必要な資金を調達、計画的にビジネスを進めることができます。

つなぎ資金とは

「つなぎ融資」「ブリッジローン」とも呼ばれ、一時的に資金をつなぐ目的があります。

長期的なものではなく、資金が足りない場合の一時的な穴埋めとして利用され、確実な入金が予定がある時などに利用されます。

借入金利が低金利で借りられる

- 不動産が担保になるため、無担保のローンよりも低金利で借りることができます。

無担保のカードローンやビジネスローンの金利は一般的に4~15%ですが、アビックの不動産担保ローンの金利は2.98~15%となっています。

金利が安くなると返済総額も安くなるため借り手のメリットは大きくなります。

不動産担保ローンがおすすめな方

- 複数社でローンの利用がある

- 月々の返済をひとつにまとめたい

- 急ぎでまとまった資金が必要

- 現在契約している担保ローンを見直したい

不動産担保ローンとカードローンとの違い

担保にできる不動産を所有しており、まとまった資金を低金利で調達したいという場合、不動産担保ローンがおすすめです。

- カードローンであれば、比較的金利が高いですが、不動産担保ローンであれば、不動産を担保にしている分、金利を安くすることができます。

- カードローンの審査は即日~1週間要することもありますが、アビックの不動産担保ローンであれば、最短2日のスピード融資が可能です。

- 借入、返済方式については、カードローンの場合、設定の利用限度額内であれば、自由に借入・返済が可能です。不動産担保ローンは、まとまった資金を借入れ、毎月一定額返済していくという違いがあります。

目次に戻る

ポイント1:担保に入れる不動産があること

不動産を担保に入れる必要があるため、不動産を所有していることが前提です。不動産を持っていない場合は、借入ができません。

アビックでは、不動産の名義が借主本人以外でも融資できます。

借主の親族が所有している不動産をはじめ、取引先や知人といった第3者名義、法人名義の不動産でも担保設定が可能です。

ポイント2:住宅ローンを借りている方は注意

不動産担保ローンを借りる際は、担保に入れる不動産に抵当権を設定します。

住宅ローンも不動産担保ローンと同様に、借入時に抵当権を設定するのが特徴です。すでに住宅ローンを借りている場合、「第1順位」を条件にしている金融機関では借入できない可能性が高いでしょう。

銀行は第1順位を条件にしていることが多いのですが、ノンバンクなら第2、第3順位でも借入できるところがあります。

アビックは担保不動産の評価と住宅ローン残高によっては、第2、第3順位でも融資可能です。

ポイント3:諸費用がいくらかかるか確認

借入時は、事務手数料・印紙代・登記費用などの諸費用がかかるところが注意点です。

諸費用は金融機関によって差があり、融資額によって数十万円になるケースもあります。事務手数料は、融資金額の1~3%に設定している金融機関が多いようです。

なお、アビックの不動産担保ローンに融資事務手数料はありません。

ポイント4:借入金利以外のところにも注目

借入金利の低さだけではなく、融資スピードや担当者の対応といった、融資条件以外の部分にも目を向けましょう。

銀行の場合は融資に1か月以上の時間を要することもあります。急いでいる場合は、審査や融資までの期間が短い金融機関を選ぶのがおすすめです。なお、アビックは最短2日のスピード融資が可能です。

また、返済期間は長いため、金融機関とのお付き合いは長期間に及びます。返済終了まで、丁寧にしっかりとサポートしてもらえるような金融機関を選ぶのが大切です。担当者とのやりとりを通して、知識の豊富さやコミュニケーションのとりやすさなども確認しましょう。

目次に戻る

返済できなければ不動産を失うこともある

債務者が返済できず債務不履行した場合には、担保不動産が競売に出されて不動産を失うこともあります。

例えば、個人の方が自宅不動産を担保にした場合、自宅を失うことになります。自宅等の不動産を担保にした場合には、家族等に迷惑がかかることになります。

諸費用が発生する

無担保ローンの場合は、諸費用は無い場合が多いですが、不動産担保ローンの場合には諸費用が発生します。

諸費用の主なものは以下です。

- 事務手数料

- 抵当権設定の登記費用(登録免許税と司法書士への費用)

- 不動産鑑定費用(事務手数料に含まれることが多い)

- 印紙代

登録免許税とは

抵当権を設定する際には不動産登記が必要になりますが、このとき課される税金の一種です。不動産登記の種類により税率が異なります。

金融機関等からの借入がわかる

不動産担保ローンを利用すると不動産登記簿に抵当権(又は根抵当権)が設定されます。

設定される内容は、債権額、利息、損害金、抵当権者名等です。これらの情報は法務局で公開されているので法務局に行けば誰でも確認ができます。

※アビックでは抵当権の無登記(登記留保)で融資も可能です。

抵当権の無登記(登記留保)とは

「他の者に知られたくない」「家族に内密にしたい」場合などには、抵当権設定登記を行わず登記を留保という形にすることもできます。

登記費用が発生しないため初期費用が抑えられます。しかし、その分金利は高く設定されます。

合意した事項、約定を不履行した場合や、取引に問題が生じた際には、直ちに登記手続きができるように、予め抵当権設定の書類を作成し、必要書類と併せて預けて頂けることが条件となります。

期限前弁済の場合に違約金がかる場合がある

不動産担保ローンでは、ほとんどの金融機関が期限前弁済の場合には解約手数料という名目での違約金がかかる契約になっています。

違約金の額は金融機関によって異なりますが、残元金の1~3%くらいが普通です。

※アビックの不動産担保ローンでは解約手数料はかかりません。

審査・融資までに時間がかかる

カードローンやビジネスローンは、審査時間は数分で、最短即日融資も可能です。

不動産担保ローンの場合には、担保となる不動産の鑑定のために現地の確認や社内審査(稟議)が必要なため、通常では融資実行までに早くても3日~7日位はかかります。

※アビックの不動産担保ローンでは、即日審査で最短2日でのスピード融資が可能です。

目次に戻る

不動産担保ローンのご質問にお答えします。

アビックでは様々なケースに対応しますので、ぜひご参考にして下さい。

その他のよくある質問についてはこちら

目次に戻る